เปิดคู่มือ “ใบลดหนี้” (Credit Note) ฉบับสมบูรณ์! ออกอย่างไรให้ถูกต้องตามหลักสรรพากร

สำหรับผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) การจัดการเอกสารทางบัญชีและภาษีให้ถูกต้องเป็นเรื่องสำคัญอย่างยิ่ง หนึ่งในเอกสารที่มักมีคำถามอยู่เสมอคือ “ใบลดหนี้” (Credit Note) ซึ่งมีความสำคัญไม่แพ้ใบกำกับภาษีเลยทีเดียว บทความนี้จะสรุปทุกเรื่องที่คุณต้องรู้เกี่ยวกับการออกใบลดหนี้ให้ถูกต้องตามที่กรมสรรพากรกำหนด

ทำความรู้จัก “ใบลดหนี้” คืออะไร?

ใบลดหนี้ คือ เอกสารสำคัญที่ผู้ประกอบการจดทะเบียนจะต้องออกให้กับผู้ซื้อสินค้าหรือผู้รับบริการ เมื่อเกิดเหตุการณ์ที่ทำให้มูลค่าสินค้าหรือบริการที่เคยขายไปแล้วนั้น “ลดลง” ซึ่งส่งผลให้ภาษีขายที่เคยนำส่งไปแล้วลดลงตามไปด้วย ใบลดหนี้จึงทำหน้าที่เป็นหลักฐานในการปรับปรุงยอดขายและภาษีขายให้ถูกต้องนั่นเอง

จะออกใบลดหนี้ได้ ต้องเข้าเงื่อนไขอะไรบ้าง?

ไม่ใช่ทุกกรณีจะสามารถออกใบลดหนี้ได้ กรมสรรพากรกำหนดเหตุการณ์ที่เข้าข่ายไว้ชัดเจน (ตามมาตรา 82/10 แห่งประมวลรัษฎากร และคำสั่งกรมสรรพากร ที่ ป. 80/2542) ดังนี้

1. ลดราคาสินค้า/บริการ :

- สินค้าชำรุด เสียหาย ผิดข้อตกลง หรือจำนวนขาด

- บริการผิดข้อตกลง หรือบริการขาดหายไป

- คำนวณราคาสินค้าหรือค่าบริการผิดพลาด (สูงกว่าความเป็นจริง)

2. รับคืนสินค้า : กรณีได้รับสินค้าคืนเนื่องจากชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง หรือไม่เป็นไปตามคำโฆษณา

3.จ่ายเงินชดเชย : ผู้ขายมีหน้าที่ต้องจ่ายเงินชดเชยให้ผู้ซื้อตามกฎหมาย

4.คืนเงินจ่ายล่วงหน้า : คืนเงินมัดจำ เงินประกัน หรือเงินจองให้แก่ผู้ซื้อ

5.บอกเลิกสัญญาบริการ : เป็นไปตามเหตุและเงื่อนไขที่อธิบดีกรมสรรพากรกำหนด

องค์ประกอบสำคัญที่ต้องมีในใบลดหนี้

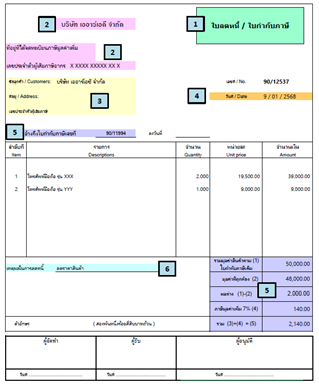

เพื่อให้ใบลดหนี้ของคุณสมบูรณ์และถูกต้องตามกฎหมาย (ตามมาตรา 86/10 แห่งประมวลรัษฎากร) จะต้องมีข้อความสำคัญอย่างน้อย 7 ข้อ ดังนี้ (เทียบกับตัวเลขในภาพตัวอย่าง)

1.คำว่า “ใบลดหนี้” (Credit Note) ในตำแหน่งที่เห็นได้ชัดเจน

2.ข้อมูลผู้ขาย: ชื่อ, ที่อยู่, และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการที่ออกใบลดหนี้

3.ข้อมูลผู้ซื้อ: ชื่อ, ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

4.วันที่ออกเอกสาร: วัน เดือน ปี ที่ออกใบลดหนี้

5.รายละเอียดการอ้างอิงใบกำกับภาษีเดิม:

- หมายเลขลำดับของใบกำกับภาษีเดิม (และเล่มที่ ถ้ามี)

- มูลค่าของสินค้า/บริการเดิม

- มูลค่าที่ถูกต้องของสินค้า/บริการ

- ผลต่างของมูลค่าทั้งสอง

- จำนวนภาษีที่ต้องคืนสำหรับส่วนต่างนั้น

6.สาเหตุการออกใบลดหนี้: คำอธิบายสั้นๆ ให้ได้ใจความว่าลดหนี้เนื่องจากเหตุผลใด

7.ข้อความอื่น ๆ : ตามที่อธิบดีกรมสรรพากรกำหนด (ถ้ามี)

4 ข้อควรรู้! เพื่อจัดการใบลดหนี้อย่างมืออาชีพ

1.ใบลดหนี้ = ใบกำกับภาษี : ใบลดหนี้ถือเป็น “ใบกำกับภาษี” ประเภทหนึ่งตามกฎหมาย

2.ช่วงเวลาที่ต้องออก : ผู้ขายต้องออกใบลดหนี้ใน "เดือนที่เกิดเหตุการณ์" ที่ทำให้ต้องลดหนี้ ไม่ใช่เดือนเดียวกับที่ออกใบกำกับภาษีใบเดิม เช่น ลูกค้าแจ้งคืนสินค้าชำรุดในเดือนมกราคม แต่นำของมาคืนจริงในเดือนกุมภาพันธ์ ผู้ขายต้องออกใบลดหนี้ในเดือนกุมภาพันธ์ ซึ่งเป็นเดือนที่ได้รับสินค้าคืนจริง

3.การยื่นภาษีของผู้ขาย : ผู้ขายต้องนำภาษีขายที่ลดลงจากใบลดหนี้ไปหักออกจากภาษีขายของตนใน "เดือนที่มีการออกใบลดหนี้"

4.การยื่นภาษีของผู้ซื้อ : ผู้ซื้อสามารถนำภาษีซื้อตามใบลดหนี้ไปหักออกจากภาษีขายในการคำนวณภาษีของตนใน "เดือนที่ได้รับใบลดหนี้" ไม่จำเป็นต้องเป็นเดือนเดียวกับวันที่ที่ระบุในเอกสาร

การออกใบลดหนี้ให้ถูกต้องไม่เพียงแต่ช่วยให้การบันทึกบัญชีและภาษีของกิจการเป็นไปอย่างราบรื่น แต่ยังเป็นเครื่องมือสำคัญในการรักษาสัมพันธ์อันดีกับลูกค้า และแสดงถึงความเป็นมืออาชีพในการดำเนินธุรกิจอีกด้วย