ไขข้อสงสัย "ใบเพิ่มหนี้" (Debit Note) คืออะไร? ผู้ประกอบการต้องออกเมื่อไหร่ มีองค์ประกอบอะไรบ้าง พร้อมสรุปข้อควรรู้สำคัญเกี่ยวกับภาษีมูลค่าเพิ่มที่เกี่ยวข้อง

ใบเพิ่มหนี้ (Debit Note) คืออะไร? สรุปครบจบในที่เดียวสำหรับผู้ประกอบการ

ในการทำธุรกิจ การออกเอกสารทางการค้าผิดพลาดเป็นเรื่องที่เกิดขึ้นได้เสมอ ไม่ว่าจะเป็นการคำนวณราคาผิด, ส่งสินค้าเกิน, หรือให้บริการนอกเหนือจากที่ตกลงกันไว้ เมื่อเกิดเหตุการณ์ที่ทำให้ต้องเรียกเก็บเงินจากลูกค้าเพิ่มหลังจากออกใบกำกับภาษีไปแล้ว เอกสารสำคัญที่จะเข้ามาช่วยแก้ไขสถานการณ์นี้ให้ถูกต้องตามหลักกรมสรรพากรก็คือ “ใบเพิ่มหนี้” (Debit Note) นั่นเอง

บทความนี้จะสรุปทุกเรื่องที่ผู้ประกอบการต้องรู้เกี่ยวกับใบเพิ่มหนี้ ตั้งแต่ความหมาย เหตุผลในการออก ไปจนถึงองค์ประกอบสำคัญและข้อควรรู้ทางภาษี

ทำความรู้จัก “ใบเพิ่มหนี้”

ใบเพิ่มหนี้ (Debit Note) คือ เอกสารที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ออกให้กับผู้ซื้อสินค้าหรือผู้รับบริการ เมื่อมีเหตุให้ต้องคำนวณภาษีขายใหม่ ทำให้มูลค่าสินค้าหรือบริการนั้น "สูงขึ้น" กว่าที่ระบุไว้ในใบกำกับภาษีฉบับเดิมที่ออกไปแล้ว

สิ่งสำคัญคือ ใบเพิ่มหนี้ถือเป็น “ใบกำกับภาษี” รูปแบบหนึ่ง ตามประมวลรัษฎากร ซึ่งภาษีมูลค่าเพิ่มที่ปรากฏในใบเพิ่มหนี้นั้น จะกลายเป็น "ภาษีขาย" ของผู้ขาย และเป็น "ภาษีซื้อ" ของผู้ซื้อ

ต้องออกใบเพิ่มหนี้เมื่อไหร่?

ตามมาตรา 82/9 แห่งประมวลรัษฎากรและคำสั่งกรมสรรพากรที่ ป. 80/2542 ผู้ประกอบการจะออกใบเพิ่มหนี้ได้ก็ต่อเมื่อมีเหตุการณ์ดังต่อไปนี้เกิดขึ้น

1. มีการเพิ่มราคาสินค้า :

- ส่งสินค้าให้ลูกค้าเกินกว่าจำนวนที่ตกลงกันไว้

- คำนวณราคาสินค้าในใบกำกับภาษีเดิม ต่ำกว่าความเป็นจริง

2. มีการเพิ่มราคาค่าบริการ :

- ให้บริการเกินกว่าขอบเขตที่ตกลงกันไว้

- คำนวณราคาค่าบริการในใบกำกับภาษีเดิม ต่ำกว่าความเป็นจริง

เจาะลึกองค์ประกอบสำคัญในใบเพิ่มหนี้

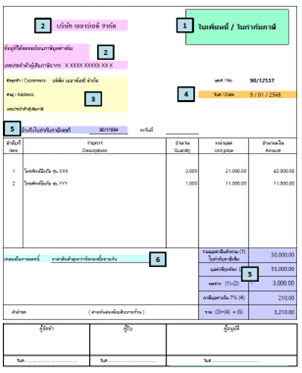

เพื่อให้ใบเพิ่มหนี้สมบูรณ์และถูกต้องตามกฎหมาย (อ้างอิงตามมาตรา 86/9 แห่งประมวลรัษฎากร) จะต้องมีรายละเอียดสำคัญอย่างน้อย 7 ข้อ ซึ่งสามารถดูเปรียบเทียบกับภาพตัวอย่างได้ดังนี้

1. คำว่า “ใบเพิ่มหนี้” ที่มองเห็นได้ชัดเจน

2. ข้อมูลผู้ขาย (ผู้ออกเอกสาร) : ชื่อ, ที่อยู่, และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการ

3. ข้อมูลผู้ซื้อ : ชื่อและที่อยู่ของผู้ซื้อสินค้าหรือผู้รับบริการ

4. วันที่ออกเอกสาร : วัน เดือน ปี ที่ออกใบเพิ่มหนี้ฉบับนี้

5. ข้อมูลอ้างอิงใบกำกับภาษีเดิม :

- หมายเลขลำดับของใบกำกับภาษีฉบับเดิม (และเล่มที่ ถ้ามี)

- มูลค่าเดิมของสินค้า/บริการ

- มูลค่าที่ถูกต้อง

- ผลต่างของมูลค่าทั้งสอง

- จำนวนภาษีที่เรียกเก็บเพิ่ม

6. สาเหตุในการออก : คำอธิบายสั้นๆ ถึงเหตุผลที่ต้องออกใบเพิ่มหนี้ เช่น "คำนวณราคาผิดพลาด" หรือ "ส่งสินค้าเกินจำนวน"

7. ข้อความอื่น ๆ ที่อธิบดีกรมสรรพากรกำหนด

4 ข้อควรรู้ทางภาษีเกี่ยวกับใบเพิ่มหนี้

1.ใบเพิ่มหนี้ = ใบกำกับภาษี : ย้ำอีกครั้งว่าเอกสารฉบับนี้มีสถานะเทียบเท่าใบกำกับภาษี ผู้ซื้อสามารถนำไปใช้เป็นหลักฐานสำหรับภาษีซื้อได้

2.ไทม์ไลน์การออกเอกสาร : ผู้ขายต้องออกใบเพิ่มหนี้ในเดือนภาษี "ที่เกิดเหตุการณ์" ที่ทำให้ต้องเพิ่มราคา (ไม่ใช่เดือนเดียวกับใบกำกับภาษีเดิม) เว้นแต่มีเหตุจำเป็น ก็สามารถออกในเดือนถัดไปได้

3.การยื่นภาษีฝั่งผู้ขาย : ผู้ขายต้องนำภาษีมูลค่าเพิ่มจากใบเพิ่มหนี้ไปรวมเป็น "ภาษีขาย" และยื่นในเดือนภาษี "ที่มีการออก" ใบเพิ่มหนี้นั้น

4.การยื่นภาษีฝั่งผู้ซื้อ : นี่คือจุดที่สำคัญมาก! ผู้ซื้อสามารถนำภาษีจากใบเพิ่มหนี้ไปใช้เป็น "ภาษีซื้อ" ได้ในเดือนภาษี "ที่ได้รับ" เอกสาร ไม่จำเป็นต้องเป็นเดือนเดียวกับวันที่ที่ระบุบนใบเพิ่มหนี้

การเข้าใจหลักการของใบเพิ่มหนี้อย่างถูกต้อง จะช่วยให้ผู้ประกอบการบริหารจัดการเอกสารทางการเงินได้อย่างราบรื่น เป็นระบบ และสอดคล้องกับข้อกำหนดของกรมสรรพากร ลดความเสี่ยงจากปัญหาภาษีย้อนหลังในอนาคตได้เป็นอย่างดี