ภาษีเฉพาะใช้ฐานภาษีและมีอัตราภาษีอย่างไร

ภาษีเฉพาะ เป็นภาษีตามประมวลรัษฎากรประเภทหนึ่งที่จัดเก็บจากการประกอบกิจการเฉพาะอย่างแทนภาษีการค้าที่ถูกยกเลิก เริ่มใช้บังคับใน พ.ศ.2535 พร้อมกันกับภาษีมูลค่าเพิ่ม เป็นภาษีทางอ้อมที่เก็บจากฐานบริโภคทั่วไปภายในประเทศไทย โดยมีกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ ดังนี้

กิจการที่ประกอบธุรกิจดังต่อไปนี้ในราชอาณาจักร ซึ่งในที่นี้รวมถึงบุคคลธรรมดา และนิติบุคคล ได้แก่

- ธนาคาร

- ประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์

- ประกันชีวิต

- รับจำนำ

- ประกอบการโดยปกติเยี่ยงธนาคารพาณิชย์ ได้แก่ การให้กู้ยืมเงินค้ำประกัน แลกเปลี่ยนเงินตรา ออก ซื้อ หรือขายตั๋วเงิน หรือรับส่งเงินไปต่างประเทศด้วยวิธีต่าง ๆ

ภาษีเฉพาะใช้ฐานภาษีและมีอัตราภาษีอย่างไร

ฐานภาษีที่ใช้ คือ ฐานรายรับก่อนหักรายจ่ายใด ๆ ที่ผู้ประกอบกิจการได้รับ หรือพึงได้รับเนื่องจากการประกอบกิจการ

* "รายรับ" หมายความว่า เงิน ทรัพย์สิน ค่าตอบแทน หรือประโยชน์ใด ๆ อันมีมูลค่าที่ผู้ประกอบกิจการ ได้รับหรือพึงได้รับ ไม่ว่าในหรือนอกราชอาณาจักรอันเนื่องมาจากการประกอบกิจการ

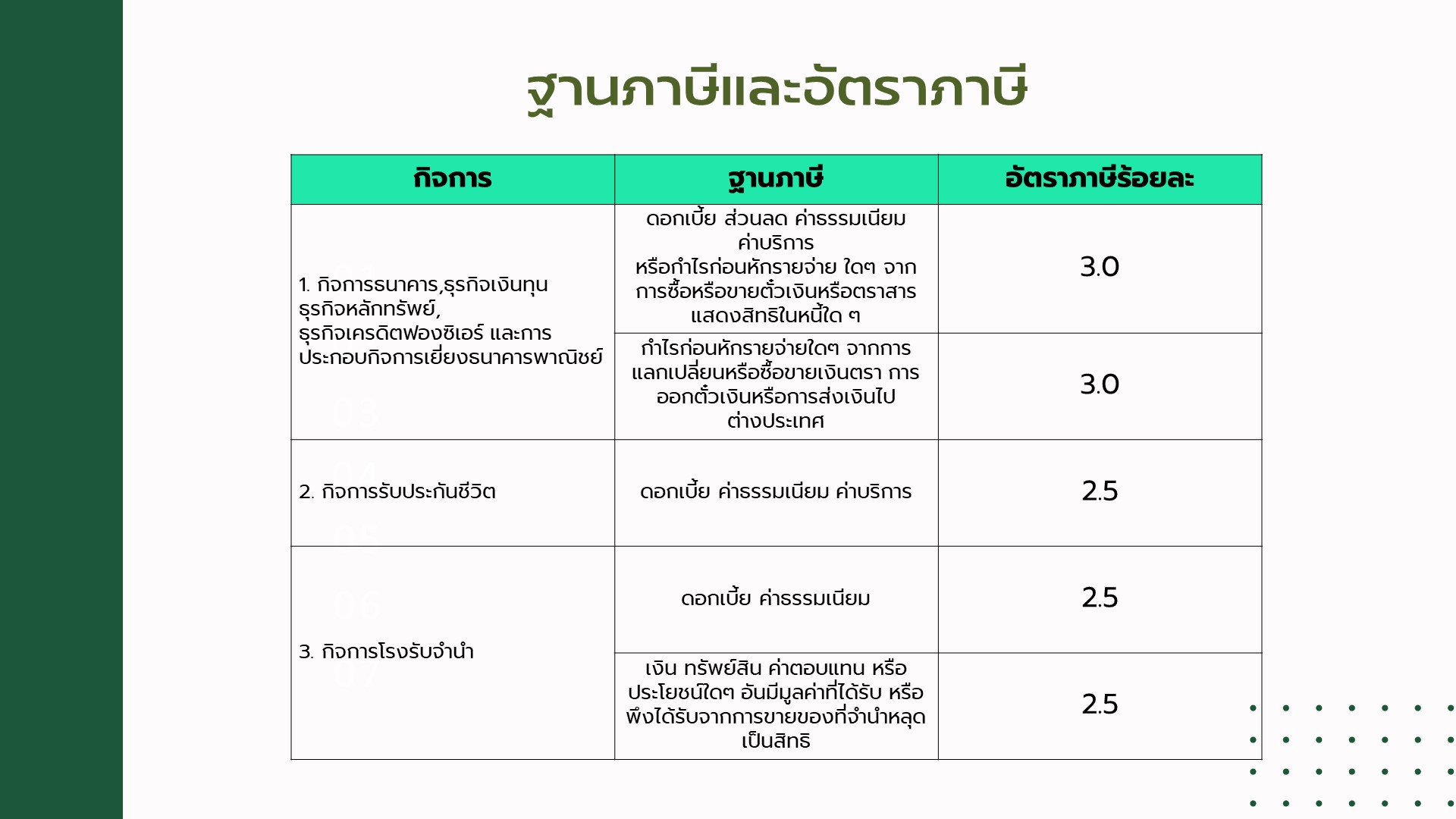

1. กิจการธนาคาร, ธุรกิจเงินทุน, ธุรกิจหลักทรัพย์, ธุรกิจเครดิตฟองซิเอร์ และการประกอบกิจการเยี่ยงธนาคารพาณิชย์

ฐานภาษี

- ดอกเบี้ย ส่วนลด ค่าธรรมเนียม ค่าบริการ หรือกำไรก่อนหักรายจ่าย ใดๆ จากการซื้อหรือขายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ใด ๆ อัตราภาษีร้อยละ 3

- กำไรก่อนหักรายจ่ายใดๆ จากการแลกเปลี่ยนหรือซื้อขายเงินตรา การออกตั๋วเงินหรือการส่งเงินไปต่างประเทศ อัตราภาษีร้อยละ 3

2. กิจการรับประกันชีวิต

ฐานภาษี : ดอกเบี้ย ค่าธรรมเนียม ค่าบริการ อัตราภาษีร้อยละ 2.5

3. กิจการโรงรับจำนำ

ฐานภาษี :

- ดอกเบี้ย ค่าธรรมเนียม อัตราภาษีร้อยละ 2.5

- เงิน ทรัพย์สิน ค่าตอบแทน หรือ ประโยชน์ใดๆ อันมีมูลค่าที่ได้รับ หรือพึงได้รับจากการขายของที่จำนำหลุดเป็นสิทธิ อัตราภาษีร้อยละ 2.5

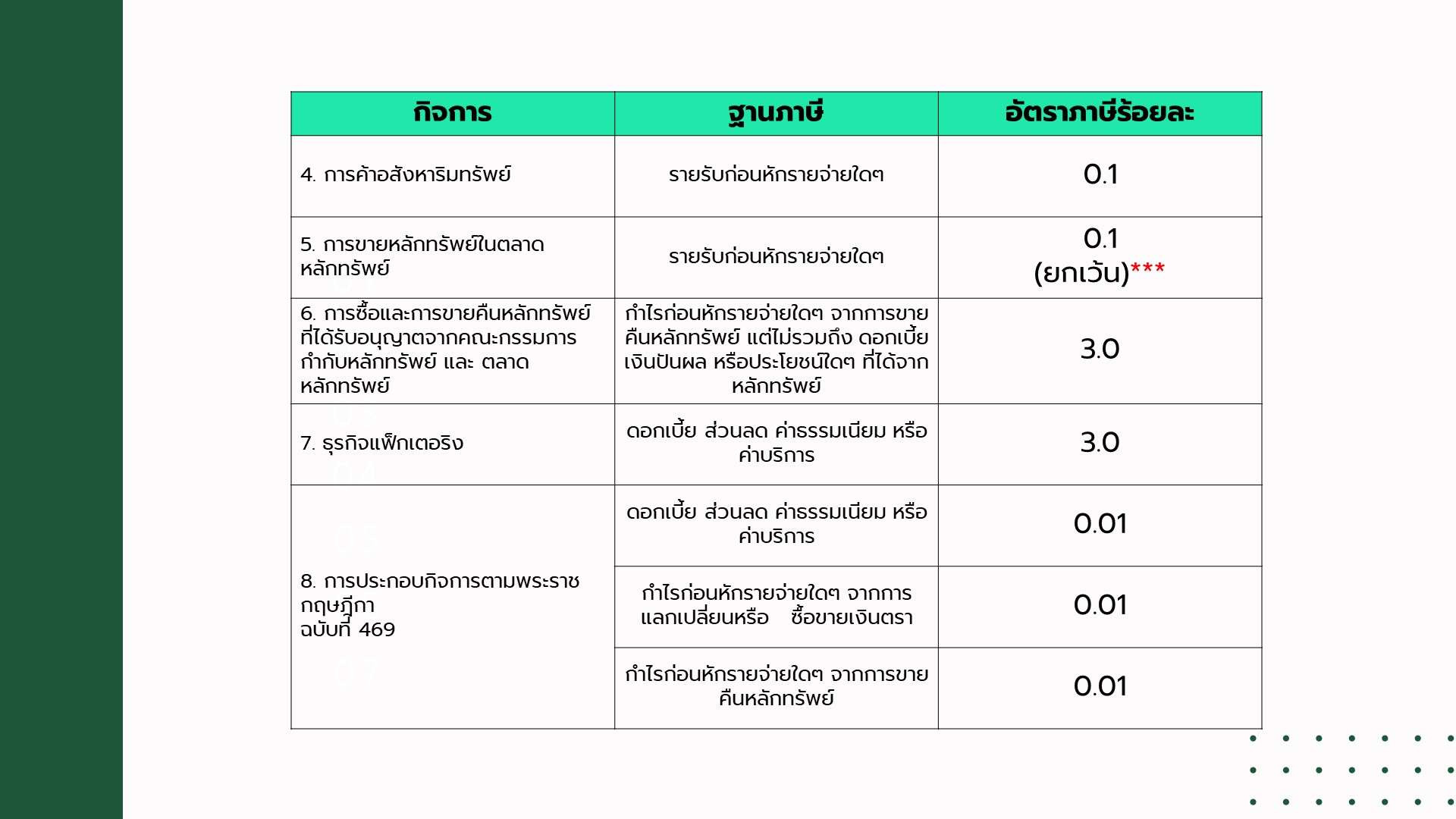

4. การค้าอสังหาริมทรัพย์

ฐานภาษี : รายรับก่อนหักรายจ่ายใด ๆ อัตราภาษีร้อยละ 0.1

5. การขายหลักทรัพย์ในตลาดหลักทรัพย์

ฐานภาษี : รายรับก่อนหักรายจ่ายใดๆ อัตราภาษีร้อยละ 0.1

***ยกเว้นอัตราภาษีของการค้าอสังหาริมทรัพย์ให้ลดและคงจัดเก็บในอัตราร้อยละ 0.1 สำหรับการจดทะเบียนสิทธิและนิติกรรมที่ได้กระทำภายในหนึ่งปี นับแต่วันที่พระราชกฤษฎีกามีผลบังคับใช้ (ตั้งแต่วันที่ 29 มีนาคม 2551 ถึงวันที่ 28 มีนาคม 2552 พระราชกฤษฎีกา (ฉบับที่ 472) พ.ศ.2551)

6. การซื้อและการขายคืนหลักทรัพย์ที่ได้รับอนุญาตจากคณะกรรมการกำกับหลักทรัพย์ และ ตลาดหลักทรัพย์

ฐานภาษี : กำไรก่อนหักรายจ่ายใดๆ จากการขายคืนหลักทรัพย์ แต่ไม่รวมถึง ดอกเบี้ย เงินปันผล หรือประโยชน์ใดๆ ที่ได้จากหลักทรัพย์ อัตราภาษีร้อยละ 3

7. ธุรกิจแฟ็กเตอริง

ฐานภาษี : ดอกเบี้ย ส่วนลด ค่าธรรมเนียม หรือค่าบริการ อัตราภาษีร้อยละ 3

8. การประกอบกิจการตามพระราชกฤษฎีกา ฉบับที่ 469

ฐานภาษี :

- ดอกเบี้ย ส่วนลด ค่าธรรมเนียม หรือค่าบริการ อัตราภาษีร้อยละ 0.01

- กำไรก่อนหักรายจ่ายใดๆ จากการ แลกเปลี่ยนหรือซื้อขายเงินตรา อัตราภาษีร้อยละ 0.01

- กำไรก่อนหักรายจ่ายใดๆ จากการขายคืนหลักทรัพย์ อัตราภาษีร้อยละ 0.01